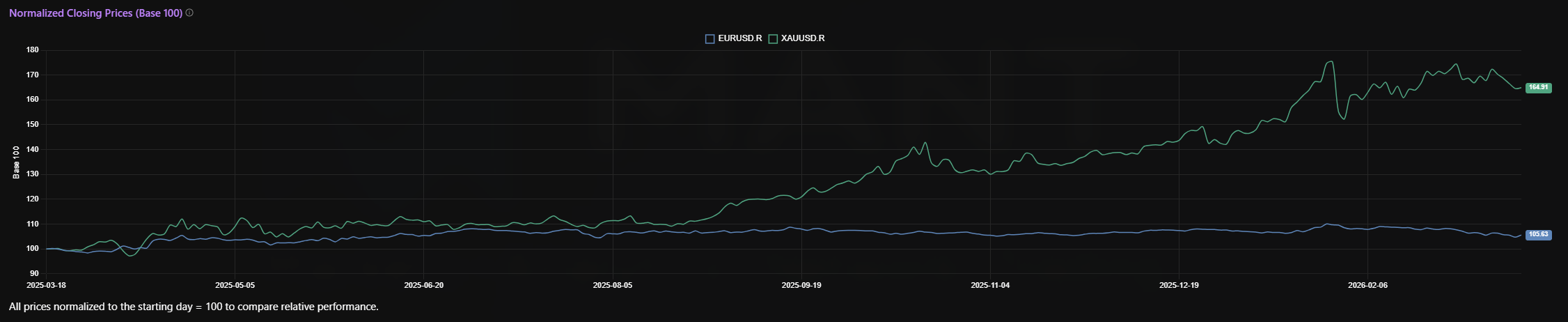

Market Overview

Analisi storica dei prezzi di due asset (X e Y) su un periodo di 12 mesi. I prezzi vengono normalizzati a 100 nel primo giorno per confrontare la performance relativa nel tempo. L’analisi mostra l’andamento dei prezzi, le medie mobili a 20 e 50 periodi (SMA20 e SMA50) e alcune metriche chiave di performance. Un valore >100 indica guadagno, mentre <100 indica perdita rispetto al punto iniziale.

Le medie mobili aiutano a identificare il trend: quando la SMA20 supera la SMA50 (golden cross) può indicare un segnale rialzista. I risultati includono prezzi normalizzati di chiusura, grafico dei prezzi con SMA20 e SMA50, e una tabella riassuntiva con rendimento totale (%), volatilità annualizzata e max drawdown. L’analisi considera due simboli (X e Y). Curve che divergono indicano bassa correlazione e migliore diversificazione del portafoglio.

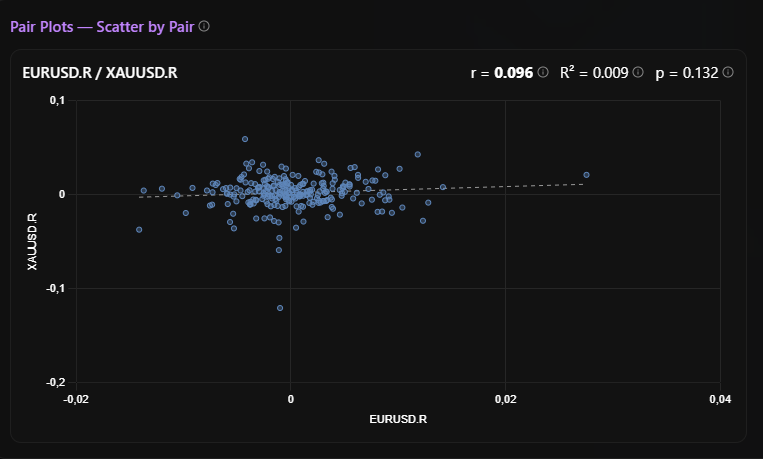

Pair & Correlations

Analisi statistica della relazione tra due asset (X e Y). Vengono calcolate la correlazione di Pearson, gli scatter plot dei rendimenti e le distribuzioni statistiche. La correlazione di Pearson (r) varia da −1 a +1: valori vicini a +1 indicano che gli asset si muovono insieme, 0 indica assenza di correlazione, mentre −1 indica movimenti in direzioni opposte.

I risultati mostrano una matrice di correlazione basata sui rendimenti logaritmici giornalieri, grafici scatter con regressione, distribuzioni dei rendimenti giornalieri con skewness e kurtosis e una tabella statistica della coppia con r, R², p-value, media (μ) e deviazione standard (σ). L’analisi considera 2 simboli che formano una sola coppia. Per la diversificazione è preferibile scegliere coppie con r < 0.4, mentre coppie con r > 0.8 tendono a muoversi in modo molto simile.

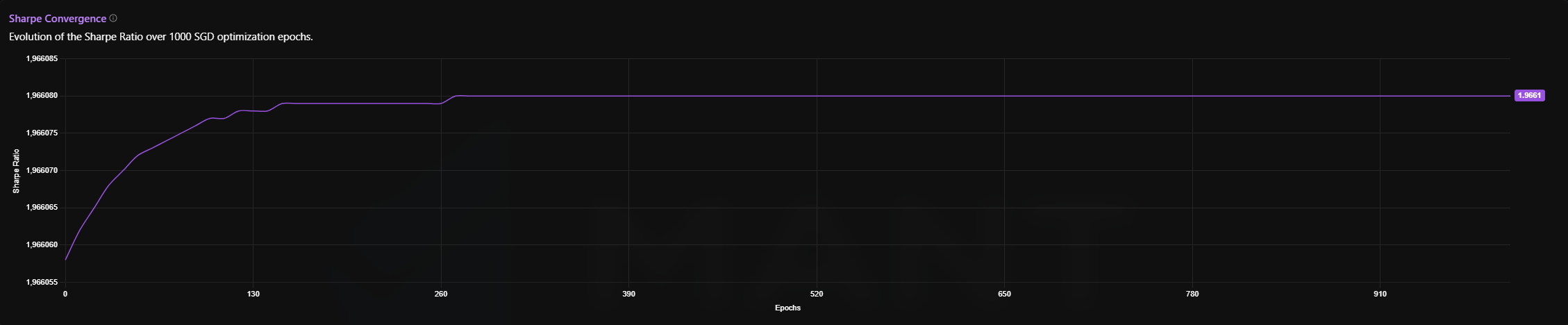

SGD Optimization

Analisi per calcolare l’allocazione ottimale del portafoglio tra due asset ipotetici (X e Y) utilizzando Stochastic Gradient Descent (SGD) con l’obiettivo di massimizzare lo Sharpe Ratio. L’algoritmo ottimizza iterativamente i pesi del portafoglio riducendo il rischio a parità di rendimento atteso. I pesi indicano quanto capitale allocare in ciascun asset e rispettano i vincoli pesi ≥ 0 e somma totale = 100%.

I risultati mostrano l’allocazione ottimale per ogni asset, la curva di convergenza dello Sharpe Ratio durante le iterazioni dell’SGD, le metriche del portafoglio ottimizzato (rendimento annualizzato atteso, volatilità e Sharpe Ratio) e la matrice di correlazione tra gli asset. I pesi calcolati vengono inoltre utilizzati automaticamente nelle simulazioni Monte Carlo e nel Backtest se già disponibili.

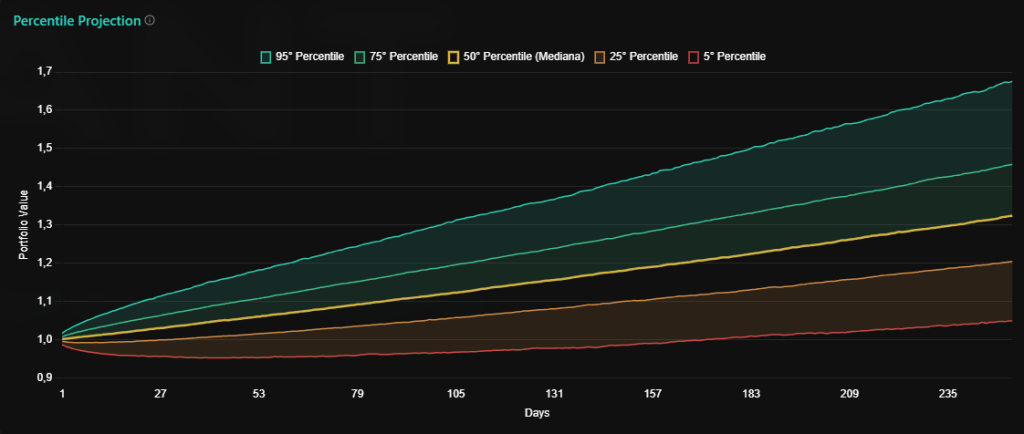

Monte Carlo

Simulazione di migliaia di possibili scenari futuri del valore di un portafoglio composto da due asset ipotetici (X e Y), utilizzando le statistiche storiche dei rendimenti come media e volatilità. Ogni simulazione genera un percorso casuale basato su questi parametri storici. I risultati sono rappresentati tramite un fan chart che mostra diverse bande percentili: 50° percentile come scenario mediano, 5° percentile come scenario peggiore (VaR al 95% di confidenza) e 95° percentile come scenario migliore.

Un fan chart più ampio indica maggiore incertezza nelle possibili evoluzioni del portafoglio. L’analisi mostra le bande percentili (5°, 25°, 50°, 75°, 95°), numerosi percorsi simulati sovrapposti, il Value at Risk (VaR) al 5° percentile che rappresenta la perdita massima attesa con il 95% di confidenza, e alcune statistiche finali come valore mediano atteso, rendimento atteso e intervallo di confidenza. Un fan chart più stretto suggerisce un portafoglio più stabile, mentre il 5° percentile rappresenta uno scenario pessimista utile per la gestione del rischio.

PCA

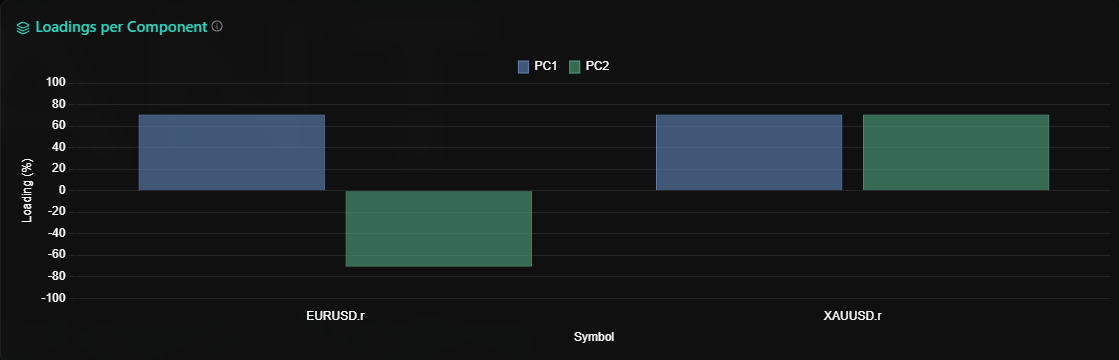

Analisi delle Componenti Principali (PCA) sui rendimenti giornalieri di due asset ipotetici (X e Y) su 12 mesi per identificare fattori di rischio comuni e la struttura di correlazione.

La PCA scompone la varianza in componenti ordinate per importanza: la prima componente (PC1) rappresenta il principale fattore di mercato.

Se PC1 spiega oltre l’80% della varianza, gli asset si muovono quasi insieme e la diversificazione è limitata. I risultati mostrano varianza spiegata per componente, varianza cumulativa, heatmap dei loadings e biplot PC1–PC2 per visualizzare le relazioni tra gli asset.

Price Forecast

Addestra un modello di machine learning (Ridge Regression con lag) per prevedere i prezzi futuri di un asset ipotetico (X) usando dati storici (80% training, 20% test).

Il modello utilizza una finestra di dati passati (lookback) per generare previsioni ricorsive. I risultati mostrano prezzi reali vs previsti, forecast futuri e metriche di accuratezza (MAE, MAPE, R²). Le previsioni a breve termine (5–10 giorni) sono generalmente più affidabili.

Technical Analysis

Analisi di indicatori tecnici su un asset ipotetico (X) negli ultimi 12 mesi: Bollinger Bands, RSI e MACD. L’RSI indica ipercomprato (>70) o ipervenduto (<30), il MACD segnala il momentum tramite gli incroci, mentre le Bollinger Bands mostrano volatilità e possibili livelli dinamici di supporto/resistenza. I risultati includono grafico dei prezzi con indicatori e confronto opzionale con un benchmark.

Backtest

Test della performance storica di un portafoglio composto da due asset ipotetici (X e Y) utilizzando pesi ottimizzati con SGD, confrontato con un benchmark di mercato su 12 mesi. La performance viene normalizzata a base 100 per il confronto diretto. I risultati mostrano valore del portafoglio vs benchmark, drawdown nel tempo, e metriche come rendimento totale, volatilità annualizzata, Sharpe Ratio e max drawdown. Uno Sharpe Ratio del portafoglio superiore al benchmark indica una migliore performance aggiustata per il rischio.